Fast allen Staaten gehen große Summen an Geld durch Steuerhinterziehung, Steuervermeidung und illegale Finanzströme verloren. Das ist in den letzten Jahren vielen Menschen in Politik und Zivilgesellschaft klar geworden. Doch: Um welche Summen geht es genau? Welchen Anteil der Staatseinnahmen und ‑ausgaben machen sie aus? Und welche Arten der Hinterziehung sind besonders relevant für die Staatskasse? Die folgenden Kapitel nehmen sich diesen Fragen genauer an.

Zunächst wird die Rolle von Steuern und Steuerverlusten im Entwicklungskontext dargestellt. Anschließend geht es um zusätzliche Einnahmequellen und eine progressive Staatsfinanzierung. Das Schließen der Steuerlücke steht dabei im Vordergrund. Es wird zwischen Einnahmeverlusten durch Unternehmen und Einnahmeverlusten durch Individuen unterschieden. Es handelt sich zwar um grundsätzlich getrennte Komplexe. Sie stehen aber in einem engen Zusammenhang und können sich überlagern. In einem kürzeren Exkurs wird zudem die Rolle Deutschlands als Steueroase vorgestellt.

Steuern als Grundlage für Entwicklung

Steuern dienen vor allem zwei Zwecken: der Staatsfinanzierung sowie der Reduktion von ökonomischer Ungleichheit. Durch Staatsausgaben, die in einem Sozialstaat überdurchschnittlich den Schwachen zugute kommen, wird Gleichheit wiederum indirekt gefördert. Während Länder des Globalen Nordens durchschnittlich 23% des BIPs an Steuern einnehmen, kommen Schwellenländer und einkommensschwache Staaten lediglich auf 18% (Generalsekretär der Vereinten Nationen, 2019). Hinzu kommen in vielen wohlhabenden Staaten hohe Sozialversicherungszahlungen, die zumindest teilweise eine Umverteilungswirkung haben. In Deutschland machten die Sozialbeiträge 2018 beispielsweise über 44% der Gesamteinnahmen des Staats aus.[1]

Die wohlhabenden Staaten nutzen ungefähr 10% ihres Wirtschaftsprodukts um die grundlegenden Staatsaufgaben (Sicherheit, Rechtsstaat, etc.) zu finanzieren. Je nach politischer Ausrichtung verwenden sie weitere 10–15% für Bildung und Gesundheit und noch einmal 10–15% für Renten (Piketty, 2013). Insgesamt beträgt der gesamte Staatsanteil in den wohlhabenden Staaten über die letzten Jahrzehnte relativ stabil 35% (USA) bis 55% (Skandinavien). 2017 lagen insgesamt noch 19 Staaten sogar unter der in den SDGs vereinbarten Mindestquote von 15%, darunter z.B. Yemen (3,5%), Nigeria (6,2%) oder Sudan (7,2%).[2] Zu einem Teil liegen die Unterschiede in der politischen Entscheidung begründet, ob gewisse Dienstleistungen vom Staat oder privaten Dienstleistern bereitgestellt werden sollen. Nichtsdestotrotz sind höhere Staatsquoten Ausdruck eines gut aufgestellten Steuersystems – denn Steuern sind die Grundlage für einen funktionsfähigen und modernen Staat (Besley & Persson, 2014).

Grafik: Je dunkler das Grün, desto höher die Staatseinnahmen relativ zum BIP. Geordnet nach Regionen.

Quelle: ICTD/UNU-WIDER, ‘Government Revenue Dataset’, 2019

Historisch betrachtet spielen Steuern außerdem eine wichtige Rolle bei der Entwicklung von rechenschaftspflichtigen, demokratischen Staaten.[3] Die wichtigsten Einnahmequellen waren lange Zeit Zölle, Abgaben und Steuern auf Landbesitz. 1798 führte Großbritannien als eine der ersten modernen Demokratien eine progressive Einkommenssteuer ein. Die Industrialisierung führte trotzdem zu großer sozialer Ungleichheit und hoher Vermögenskonzentration. Ende des 19. Jahrhunderts führte das Königsreich Preußen sowohl einen moderne Einkommenssteuer als auch die Grundzüge des deutschen Sozialversicherungssystems ein. Als Reaktion auf die Weltwirtschaftskrise von 1929 wurden durch die den Rooseveltschen Reformen in den USA und auch in anderen Ländern der Welt Steuersätze etabliert, die in der Spitze über 90% lagen. Von 1933 bis 1980 nahm die Vermögenskonzentration in vielen Staaten erheblich ab und im Globalen Norden entstand die moderne Mittelschicht (Piketty, 2013).

Seit den 1980er-Jahren wurden in vielen entwickelten Staaten, darunter auch Deutschland, die Steuern oder die Spitzensteuersätze für Unternehmen, Vermögen und Einkommen gesenkt. Unter anderem wegen der zunehmenden Bedeutung der Steueroasen entstand ein Unterbietungswettkampf („Race to the Bottom“) bei den Unternehmenssteuern und immer komplexere Steuertricks machen es den Staaten, trotz intensiverer Bemühungen nach wie vor schwer große und mobile Einkommen und Vermögen zu besteuern. Anstatt dessen wurden teilweise die Verbrauchssteuern, insbesondere die Mehrwertsteuer, erhöht. Auch weil im Endeffekt die Steuersysteme dadurch teilweise weniger progressiv geworden sind, ging die Schere zwischen Reich und Arm wieder auf. 2012 war die Vermögensungleichheit in den USA beinahe wieder auf dem Stand von 1916 und 1929, den bisherigen Höhepunkten der Ungleichheit in der Geschichte (Saez & Zucman, 2016). In vielen anderen Ländern sehen die Verläufe ähnlich aus.

In der Entwicklungszusammenarbeit dominierte in dieser Zeit der sogenannte Washington Consensus (Williamson, 1993). Nach diesem Konsens unter den wichtigen internationalen Finanzinstituten wie Weltbank und Internationalem Währungsfonds (IWF) bedeutete gute Regierungsführung vor allem:

- eine geringe Regulierung der Wirtschaft,

- Kürzungen im öffentlichen Dienst und Privatisierung öffentlicher Betriebe,

- eine Beteiligung am internationalen ‚Freihandel‘,

- der Abbau von Staatsschulden.

In diesem Geist wurden die Strukturanpassungsprogramme aufgesetzt, die vielen finanziell schwachen Länder des Globalen Südens als Konditionen für Kredite auferlegt wurden. Staatliche Unternehmen wurden im Zuge dessen häufig privatisiert und Zölle reduziert, was zu verminderten Staatseinnahmen führte. Diese wurden ausgeglichen durch die Einführung regressiver Steuern wie Mehrwertsteuern (Buenaventure & Miranda, 2017).

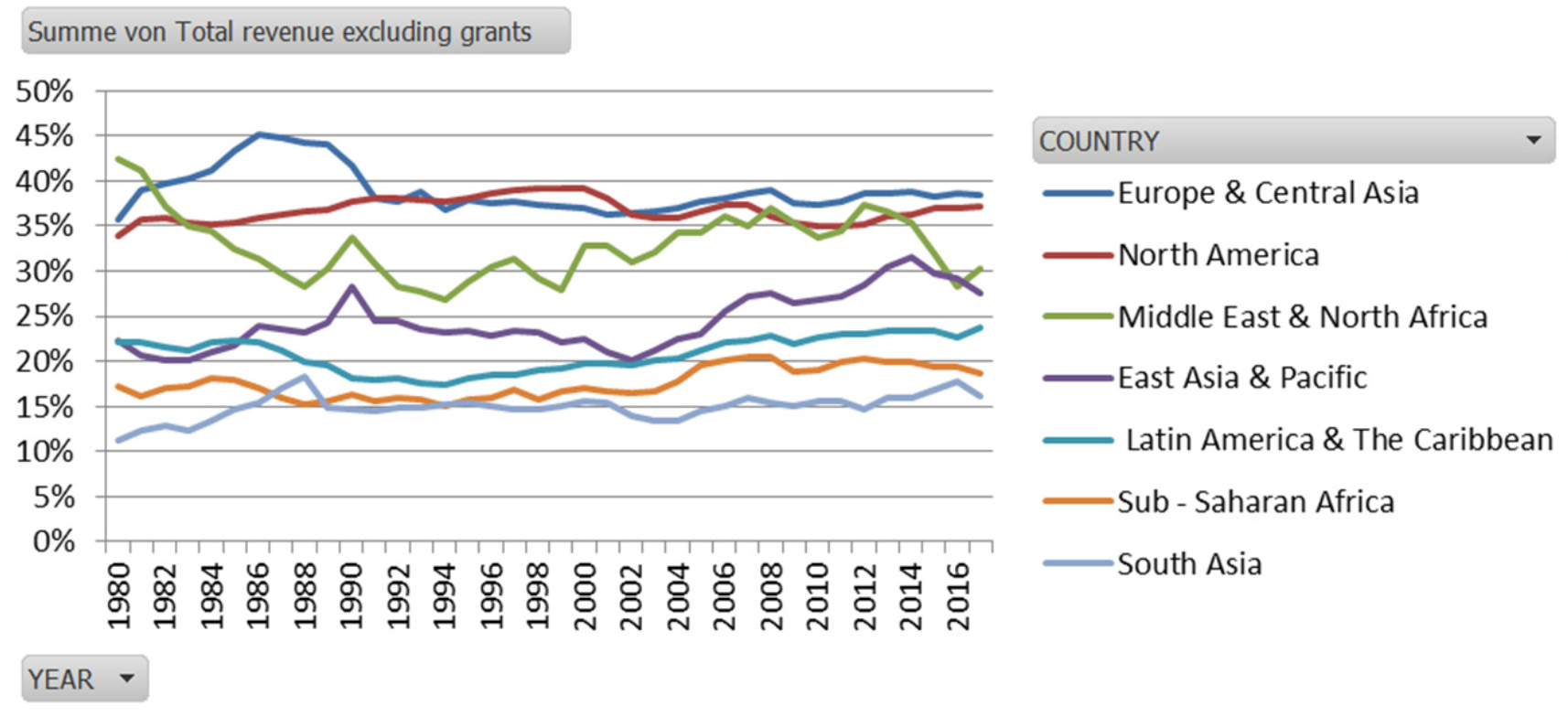

Schaut man sich die Statistiken zu Staatseinnahmen in den verschiedenen Regionen über die letzten vier Jahrzehnte an (ICTD/UNU-WIDER, ‘Government Revenue Dataset’, 2019), erkennt man vor allem die unterschiedlichen Steuersysteme, die über die Jahre relativ stabil geblieben sind. Hinter diesen aggregierten Statistiken verstecken sich starke Unterschiede und oft ganz unterschiedliche Entwicklungen in den einzelnen Ländern genauso wie sehr facettenreiche und nur begrenzt in diesen groben Kategorien vergleichbare Steuersysteme. Eine Aussage darüber ob und wo Steuersysteme insgesamt progressiver oder weniger progressiv geworden sind, lässt sich auf dieser Ebene nicht treffen und Schätzungen darüber liegen nur für sehr wenige Staaten vor.

Entwickelte Staaten haben höhere Staatseinnahmen im Vergleich zum BIP. Während der Anteil in Ostasien und dem Pazifikraum gestiegen ist, ist er im Mittleren Osten und Nordafrika gefallen

Die direkten Steuern (Einkommen, Unternehmensgewinne, Kapitalerträge) sind in Europa leicht rückläufig, im Globalen Süden von einem niedrigem Niveau gestiegen

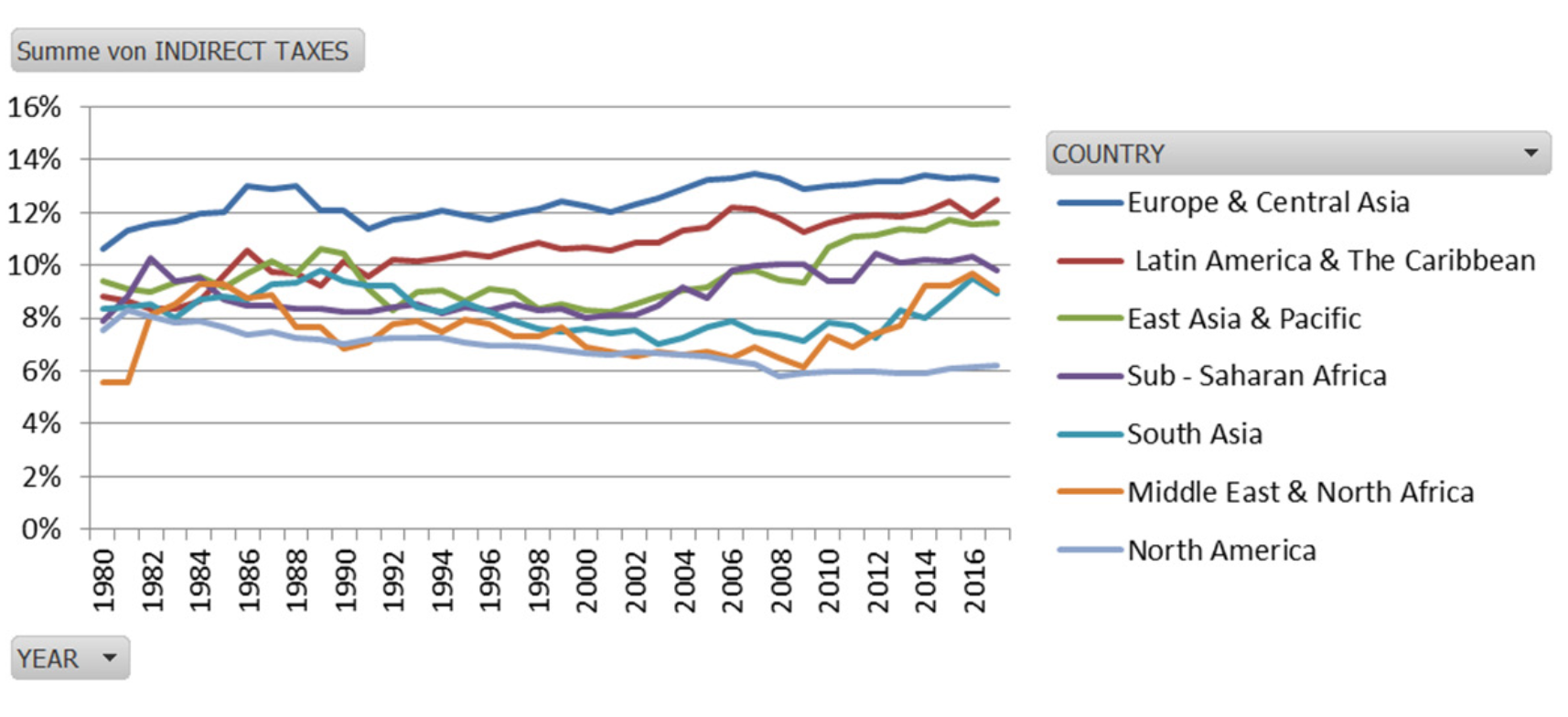

Die indirekten Steuern (Zölle, Mehrwertsteuer, etc.) sind fast überall leicht angestiegen

Die Sozialabgaben – im globalen Süden so gut wie nicht existent, in Europa leicht gestiegen

Steuern mit wachsender Bedeutung in der Entwicklungszusammenarbeit

Bereits in der 3. Internationalen Konferenz über Entwicklungsfinanzierung von Addis Abeba und dem dort verabschiedeten Aktionsplan (der Addis Ababa Action Agenda) war eine starke Eigenfinanzierung der einkommensschwächeren Staaten eine zentrale Forderung. Höhere Eigenfinanzierung und der Kampf gegen illegitime Finanzströme sind ebenfalls Bestandteil der SDGs. Nach Schätzung des Sustainable Development Solutions Network (SDSN) fehlen den Ländern mit niedrigem Einkommen jährlich 400 Milliarden Dollar, um die SDGs bis 2030 zu erreichen. Das SDSN schlägt im Rahmen einen internationalen Finanzierungsplans vor, diese Lücke durch das Schließen von Steuerschlupflöchern (250 Milliarden Dollar), eine global koordinierten Vermögensteuer für Superreiche (100 Milliarden Dollar), einer Finanztransaktionssteuer (50 Milliarden Dollar) und CO2-Steuern (50 Milliarden Dollar) zu füllen (Sachs et al., 2019). Der Bericht macht klar: Ohne Steuerreformen können die SGDs nicht erreicht werden. Faire Besteuerung von Unternehmen und Vermögenden auf globaler Ebene ist die Basis für eine effektive Entwicklungsarbeit, die es Staaten ultimativ ermöglicht, eine starke eigenständige Finanzierung zu erreichen.

Kasten 1: Steuern in den SDGs

Indirekt finden sich Steuern als Haupt-Finanzierungsquelle für staatliche Maßnahmen als Grundlage aller Nachhaltigkeitsziele[1]. Im Folgenden werden die direkten Bezüge auf Steuern und Finanzströme herausgestellt.

Ziel 10: Das Ziel sieht vor, „Ungleichheit innerhalb von und zwischen Staaten [zu] verringern.“ Die Verringerung von Ungleichheit ist wie bereits beschrieben eine der Hauptfunktionen und direkte Konsequenz eines gerechten Steuersystems. Zudem werden explizit globale Finanzströme und die stärkere Beteiligung ärmerer Länder in internationale Entscheidungsprozesse erwähnt.

Ziel 10: Das Ziel sieht vor, „Ungleichheit innerhalb von und zwischen Staaten [zu] verringern.“ Die Verringerung von Ungleichheit ist wie bereits beschrieben eine der Hauptfunktionen und direkte Konsequenz eines gerechten Steuersystems. Zudem werden explizit globale Finanzströme und die stärkere Beteiligung ärmerer Länder in internationale Entscheidungsprozesse erwähnt. Ziel 16: Auch abseits vom grundsätzlichen Problem der Staatsfinanzierung sind illegale Geldflüsse Thema der SDGs. Vor allem Ziel 16.4 ist hier relevant: „Bis 2030 illegale Finanz- und Waffenströme deutlich verringern, die Wiedererlangung und Rückgabe gestohlener Vermögenswerte verstärken und alle Formen der organisierten Kriminalität bekämpfen.“ Zudem wird wiederholt auf verminderte Korruption rekurriert, die in engem Zusammenhang mit illegalen Geldflüssen und einem intransparenten Finanzsektor stehen.

Ziel 16: Auch abseits vom grundsätzlichen Problem der Staatsfinanzierung sind illegale Geldflüsse Thema der SDGs. Vor allem Ziel 16.4 ist hier relevant: „Bis 2030 illegale Finanz- und Waffenströme deutlich verringern, die Wiedererlangung und Rückgabe gestohlener Vermögenswerte verstärken und alle Formen der organisierten Kriminalität bekämpfen.“ Zudem wird wiederholt auf verminderte Korruption rekurriert, die in engem Zusammenhang mit illegalen Geldflüssen und einem intransparenten Finanzsektor stehen. Ziel 17: Ziel 17 beschreibt unter anderem die Finanzierung der SDGs. Insbesondere Unterziel 17.1 zielt explizit auf effektive Steuersysteme ab: „Die Mobilisierung einheimischer Ressourcen verstärken, einschließlich durch internationale Unterstützung für die Entwicklungsländer, um die nationalen Kapazitäten zur Erhebung von Steuern und anderen Abgaben zu verbessern.“ Indikatoren sind das Verhältnis von Steuereinnahmen zu BIP und der Anteil von Steuereinnahmen an den gesamten Staatsausgaben.

Ziel 17: Ziel 17 beschreibt unter anderem die Finanzierung der SDGs. Insbesondere Unterziel 17.1 zielt explizit auf effektive Steuersysteme ab: „Die Mobilisierung einheimischer Ressourcen verstärken, einschließlich durch internationale Unterstützung für die Entwicklungsländer, um die nationalen Kapazitäten zur Erhebung von Steuern und anderen Abgaben zu verbessern.“ Indikatoren sind das Verhältnis von Steuereinnahmen zu BIP und der Anteil von Steuereinnahmen an den gesamten Staatsausgaben.In der Entwicklungszusammenarbeit gibt es verschiedene Ansätze, die Kapazität zur effektiven Besteuerung zu fördern. Über die Budgethilfe und die Unterstützung bei der Verbesserung des Public Financial Management wird seit mehreren Jahren versucht, die Kapazitäten und Anreize für die Eigenmittelverwaltung zu verbessern. Ein weiterer Ansatz ist die vom Tax Justice Network über viele Jahre geforderte Initiative Tax Inspectors Without Borders[2] der OECD und des UNDP. Dabei arbeiten Steuerprüfer verschiedener Länder gemeinsam an komplexen Fällen der Steuervermeidung und ‑hinterziehung und unterstützen die Steuerverwaltung der einkommensschwachen Länder bei ihrer Arbeit. Von 2012 bis April 2019 führte die Initiative bereits zu Mehreinnahmen von mehr als 480 Millionen Dollar, über 310 Millionen davon in afrikanischen Staaten (OECD & UNDP, 2019). Mit einer Kombination aus verschiedenen Maßnahmen will ein Projekt der deutschen Gesellschaft für Internationale Zusammenarbeit schließlich gemeinsam mit der nepalesischen Steuerverwaltung die Staatseinnahmen auf 30% des BIPs anheben.[3]

Für eine kohärente Politik, müssen die reichen Länder aber vor allem für eine bessere Regulierung der internationalen Finanzmärkte und der Grundlagen der internationalen Besteuerung sorgen. Sie müssen es Steuerhinterziehern aus den Ländern des globalen Südens erschweren ihr Vermögen außer Landes zu bringen und müssen aufhören, als sicherer Hafen für illegitime Geldflüsse zu fungieren. Sie müssen den Ländern des globalen Südens außerdem ein gleichberechtigtes Mitspracherecht bei der Reform der Unternehmensbesteuerung einräumen und dafür sorgen, dass das Ergebnis deren Interessen stärker entgegen kommt als bisher.

Steuervermeidung und Steuerhinterziehung als zentrales Hindernis für Entwicklung

Der Hauptfokus der Arbeit für mehr Steuergerechtigkeit im globalen Süden liegt traditionell auf den Unternehmenssteuern. Dies hat mehrere Gründe. Den ärmeren Ländern gehen durch sie nicht nur hohe Summen an Steuern verloren – sie sind von diesen Steuereinnahmen auch besonders abhängig. Schließlich ist auch der internationale Unterbietungswettbewerb hier am deutlichsten und Umverteilungseffekte am greifbarsten. Verschiedene Schätzungen taxieren die Steuerverluste durch Steuervermeidung multinationaler Unternehmen in Staaten mit niedrigem und mittlerem Einkommen auf 90 bis 200 Milliarden Dollar pro Jahr. (Querverweis: Teil 1)

Dass Vermögen international leicht versteckt werden kann, ist ein systemisches Problem, das aber lediglich im Zuge einzelner Skandale thematisiert wird. Schätzungen zufolge entgehen afrikanischen, asiatischen und lateinamerikanischen Staaten zusammengerechnet etwa 70 Milliarden Dollar an Einnahmen durch Steuerhinterziehung – allein auf Basis von im Ausland versteckten Privatvermögens. Da diese Gelder oft durch Korruption und organisiertem Verbrechen erlangt wurden, geht der Schaden des intransparenten Systems internationaler Geldflüsse weit über diese Summe hinaus. Darüber hinaus haben Länder des globalen Südens oft vergleichsweise geringe und wenig progressive Einnahmen aus Einkommens- und Vermögenssteuern. Das liegt nicht zuletzt daran, dass diese durch die Mobilität von Kapital schwer zu verwalten sind. Würden ärmere Staaten ermächtigt, diese Steuern verstärkt zu erheben, könnten sie eine stabile Basis der Staatsfinanzierung darstellen, wie sie das in vielen reichen Ländern bereits tun. Zudem haben sie bei richtiger Implementierung eine starke Umverteilungswirkung. (Querverweis: Teil 2)

Vergleich Entwicklungshilfe und entgangene Steuern

Quelle: Entwicklungshilfe in 2017: OECD Data; Steuerverluste durch verstecktes Vermögen: Zucman, 2014; Steuerverluste durch

Gewinnverschiebung: Cobham & Janský, 2017

Nach vorsichtigen Schätzungen standen 2017 den 147 Milliarden Dollar an offizieller Entwicklungshilfe insgesamt Verluste von 160 und 270 Milliarden Dollar durch Gewinnverschiebung und Steuerhinterziehung gegenüber. Über die internationale Steuervermeidung von Unternehmen und die internationale Steuerhinterziehung von Individuen hinaus gibt es noch eine Vielzahl anderer wichtiger Einnahmequellen und Lösungsansätze – von Zöllen bis hin zu politischem

Einfluss auf die Steuersysteme und Steuerverwaltungen in den Ländern des globalen Südens. Die können jedoch in dieser Broschüre nur am Rande erwähnt werden.

Auch wenn Steuerverluste schwer wiegen: Staaten stehen zahlreiche unterschiedliche Wege offen, inländische Ressourcen für die Staatsfinanzierung zu mobilisieren. Viele Steuern und Abgaben, die heute in Staaten des Globalen Südens erhoben werden, treffen Menschen in einkommensschwachen

Schichten besonders hart. Bestehende Steuern können jedoch modifiziert werden, um ihre progressive Wirkung zu stärken und arme Bevölkerungsgruppen zu entlasten. Außerdem werden einige Steuerarten wie Grund- und Immobiliensteuern, welches hohes Einnahme- und Umverteilungspotenzial besitzen, im Globalen Süden noch zu selten eingesetzt. In Teil 3 diskutieren wir anhand zahlreicher konkreter Beispiele, wie Steuersysteme im Entwicklungskontext progressiver gestaltet werden können, und welche Herausforderungen dies beinhaltet.

[1] Hier in ihrer deutschen Übersetzung: https://www.eda.admin.ch/agenda2030/de/home/agenda-2030/die-17-ziele-fuer-eine-nachhaltige-entwicklung.html. Hier im englischen Original samt Indikatoren und Fortschrittsbeschreibungen: https://sustainabledevelopment.un.org/sdgs

[2] Weitere Informationen hier: http://www.tiwb.org/

[3] Die Übersichtsseite des Projekts hier: https://www.giz.de/de/weltweit/17876.html